L’imposta Comunale di Pubblicità ( D.Lgs 15.11.1993 n° 507) ha come oggetto il mezzo attraverso il quale il messaggio pubblicitario viene diffuso (manifesto, insegna, locandina o altro): sono rilevanti i messaggi diffusi nell’esercizio di una attività economica al fine di promuovere la domanda di beni o servizi. Sono tenuti al pagamento coloro che dispongono, a qualsiasi titolo, del mezzo pubblicitario, con alcune riduzioni o esenzioni disciplinate dalla normativa. In generale, dopo la relativa denuncia, il comune o una società partecipata, invia alle imprese gli avvisi di pagamento. Per fare maggiore chiarezza sulla materia, Lucca Holding Servizi ha sviluppato un “Vademecum ICP Comune di Lucca” che contiene definizioni ed esempi di applicabilità dell’imposta.

Si ricordano le principali esenzioni:

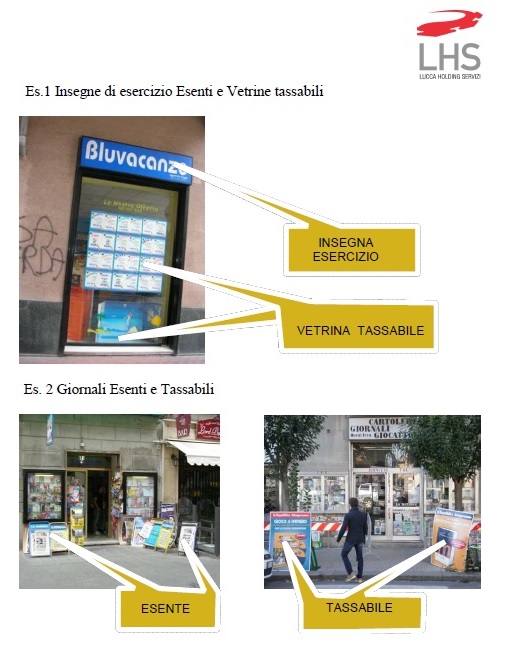

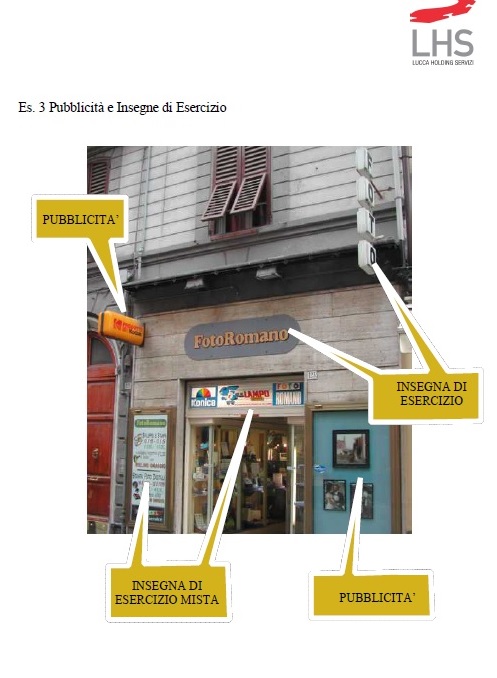

- Insegna di esercizio: E’ esente dall’imposta di pubblicità se inferiore a 5 mq;

- Pubblicità in vetrina : sono marchi terzi , offerte commerciali, informazioni varie esposte sulle vetrine o all’interno di esse. Sono esenti se la superficie complessiva è inferiori a ½ mq per ogni singola vetrina oppure se si tratta di merce esposta;

- Pubblicità varia: qualunque tipo di pubblicità inerente all’attività svolta è esente se inferiore a 300 cmq,;

- Pubblicità su veicoli: se pubblicità per conto proprio, è esente se apposta 2 volte e ciascuna non sia superiore al ½ mq.

Ci dispiace, i commenti sono chiusi per questo articolo.